Newsletter Besteuerung der öffentlichen Hand 05/2018

Von Professor Thomas Maier, Hochschule für öffentliche Verwaltung Kehl

Rechtsanwalt/Steuerberater

Nr. 05/2018 (Juni 2018)

Aktuelle Urteile

Kein Betrieb gewerblicher Art durch Beteiligung einer Stadt an einer gewerblich geprägten vermögensverwaltenden Personengesellschaft

Bundesfinanzhof, Urteil vom 29.11.2017 - I R 83/15, (www.bundesfinanzhof.de)

Sachverhalt:

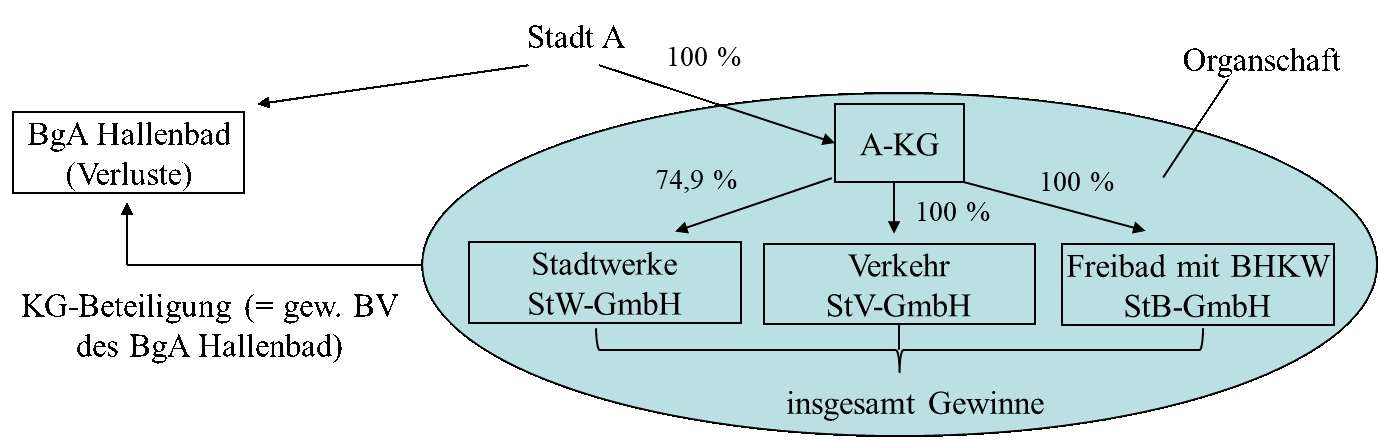

Die Stadt A war im Streitjahr (2008) alleinige Kommanditistin der A-AG & Co. KG – A-KG –. Die A-KG hielt im Streitjahr Beteiligungen an drei kommunalen Gesellschaften, nämlich der Stadtwerke A. GmbH – StW-GmbH – (74,9 %), an der Stadtverkehr A. GmbH – StV-GmbH – (100 %) und an der Stadtbäder A. GmbH – StB-GmbH – (100 %). Die StB-GmbH betrieb ein Freibad und ein Blockheizkraftwerk (BHKW). Die A-KG schloss mit sämtlichen Tochtergesellschaften Gewinnabführungsverträge ab, weshalb das für die A-KG zuständige Finanzamt sämtliche Tochtergesellschaften steuerlich als Organgesellschaften i.S.d. § 14 KStG der A-KG behandelte und insoweit entsprechende Feststellungsbescheide erließ.

Das Verluste erwirtschaftende städtische Hallenbad wurde von der Stadt A in eigener Trägerschaft betrieben und als BgA behandelt (BgA Hallenbad). Die StB-KG führte die Geschäfte des Hallenbades im Namen und auf Rechnung der Stadt A. Diese erfasste die Kommanditbeteiligung an der A-KG als gewillkürtes Betriebsvermögen des BgA Hallenbad und gelangte dadurch im Rahmen der Gewinnermittlung des BgA Hallenbad zu einer Saldierung der Verluste aus dem Betrieb des Hallenbades (2008: ./. 421.309 €) mit den Erträgen aus der Beteiligung an der A-KG.

Das Finanzamt kam nach einer Betriebsprüfung zu dem Ergebnis, dass die Beteiligung an der A-KG als ein eigenständiger BgA erfasst und besteuert werden müsse. Es erließ für das Streitjahr einen entsprechenden Körperschaftsteuerbescheid betreffend den BgA „Halten einer Kommanditbeteiligung an der (A-KG)“, in dem die Verluste aus dem Betrieb des Hallenbades nicht gewinnmindernd zum Ansatz kamen.

Das vorinstanzliche Finanzgericht Nürnberg wies die Klage mit Urteil vom 16.6.2015 ab (EFG 2016 S. 592). Es ging – wie das Finanzamt – davon aus, dass es sich bei der Beteiligung der Stadt A an der A-KG um einen BgA handele. Auch war es der Auffassung, dass die A nicht berechtigt gewesen sei, den Gewinn aus der Beteiligung an der A-KG mit den Verlusten des BgA Hallenbad zu verrechnen, da insoweit kein steuerlich anzuerkennender Querverbund vorgelegen habe.

Leitsatz:

Die Beteiligung einer Stadt an einer gewerblich geprägten vermögensverwaltenden Personengesellschaft ist kein Betrieb gewerblicher Art.

Aus den Entscheidungsgründen

Entgegen der Auffassung des Finanzamts und des FG Nürnberg sei es – so der BFH – schon fraglich, ob die Beteiligung an der A-KG überhaupt einen eigenständigen BgA begründe.

Beteilige sich eine juristische Person des öffentlichen Rechts (jPdöR) an einer gewerblich tätigen Personengesellschaft, werde hierdurch ein BgA begründet. Dies beruhe auf der Vorstellung, dass die aus der Beteiligung bezogenen Gewinnanteile Einkünfte des Gesellschafters aus Gewerbebetrieb darstellen (§ 15 Abs. 1 Satz 1 Nr. 2 EStG) und dass die einzelnen Mitunternehmer selbst als Gewerbetreibende und Steuersubjekte behandelt werden. Mit der Erzielung von Einkünften aus Gewerbebetrieb seien somit regelmäßig die tatbestandlichen Voraussetzungen des § 4 Abs. 1 KStG erfüllt, begrifflich sei insbesondere auch der Rahmen einer Vermögensverwaltung überschritten.

Ob die A-KG im Streitjahr i.S.d. § 15 Abs. 1 Nr. 2 i.V.m. Abs. 2 EStG gewerblich tätig gewesen sei, könne den Feststellungen im angefochtenen FG-Urteil nicht entnommen werden. Insoweit habe das FG Nürnberg lediglich festgestellt, dass die A-KG im Streitjahr Gesellschafterin der StW-GmbH, der StV-GmbH und der StB-GmbH gewesen sei. Das Halten von Kapitalgesellschaftsanteilen sei jedoch grundsätzlich keine wirtschaftliche Betätigung, sondern sei dem Bereich der Vermögensverwaltung zuzuordnen. Eine andere Beurteilung könne allerdings in Betracht kommen, wenn die Körperschaft über eine Zusammenfassung mehrerer Beteiligungen in einer Holding planmäßig Unternehmenspolitik betreibe (sog. geschäftsleitende Holding) oder in anderer Weise entscheidenden Einfluss auf die laufende Geschäftsführung der Kapitalgesellschaft ausübe und damit durch sie unmittelbar selbst am allgemeinen wirtschaftlichen Verkehr teilnehme. Feststellungen zu diesen Kriterien habe das FG Nürnberg nicht getroffen.

Die Beteiligung der Stadt A an der A-KG könne nicht unabhängig von einer tatsächlichen wirtschaftlichen Betätigung dieser Gesellschaft jedenfalls deshalb als BgA i.S.d. § 4 KStG angesehen werden, weil die einzige persönlich haftende Gesellschafterin der A-KG eine AG sei. Die Fiktion des § 15 Abs. 3 Nr. 2 Satz 1 EStG, derzufolge die mit Einkünfteerzielungsabsicht unternommene Tätigkeit einer Personengesellschaft, die keine originär gewerbliche Betätigung ausübt und bei der ausschließlich eine oder mehrere Kapitalgesellschaften persönlich haftende Gesellschafter sind und nur diese oder Personen, die nicht Gesellschafter sind, zur Geschäftsführung befugt sind (gewerblich geprägte Personengesellschaft), in vollem Umfang als Gewerbebetrieb gilt, sei im Rahmen des § 4 KStG nicht anwendbar. Denn § 4 Abs. 1 Satz 1 KStG enthalte eine eigenständige, von den einkommensteuerrechtlichen Begriffen des Gewerbebetriebs und gewerblicher Einkünfte unabhängige und ausschließlich tätigkeitsbezogene Definition des BgA. Die Fiktion gewerblicher Einkünfte nach § 15 Abs. 3 Nr. 2 Satz 1 EStG werde durch § 4 Abs. 1 KStG nicht aufgegriffen. (Der BFH begründet dies ausführlich.)

Zu erwähnen sind noch die Ausführungen des BFH, nach der die Beteiligung der Stadt A an der A-KG nicht schon deshalb als BgA zu beurteilen sei, weil das für die A-KG zuständige Finanzamt durch Gewinnfeststellungsbescheid für das Streitjahr die Erzielung gewerblicher Einkünfte festgestellt und diese der A als Kommanditistin zugerechnet habe. Im Feststellungsverfahren einer Personengesellschaft, an der eine jPdöR beteiligt sei, werde nicht darüber entschieden, inwiefern die jPdöR mit ihrer Beteiligung einen BgA unterhalte. Da das vorinstanzliche FG Nürnberg von einer anderen rechtlichen Beurteilung ausgegangen sei, sei sein Urteil aufzuheben und die Sache an die Vorinstanz zurückzuverweisen, damit im zweiten Rechtsgang die erforderlichen Feststellungen zu Art und Umfang der wirtschaftlichen Betätigung der A-KG getroffen werden können.

Anmerkung:

Die vom BFH im oben dargestellten Urteil vertretene Auffassung (kein BgA bei einer Beteiligung einer jPdöR an einer gewerblich geprägten vermögensverwaltenden Personen-gesellschaft) entspricht in der Zwischenzeit auch der Auffassung der Finanzverwaltung (BMF, Schreiben vom 21.6.2017, BStBl. 2017 I S. 880, Rdn. 1 und 7).

Keine Anwendung des Art. 13 MwStSystRL auf eine beliehene GmbH, die von der öffentlichen Hand völlig unabhängig ist

Bundesfinanzhof, Beschluss vom 21.3.2018, XI B 113/17, (www.bundesfinanzhof.de)

Sachverhalt:

Die A-GmbH unterhielt in den Streitjahren (2005 bis 2009) einen Betrieb zur Beseitigung von Tierkörpern, Tierkörperteilen und tierischen Erzeugnissen. In ihren Umsatzsteuererklärungen behandelte die A-GmbH Zahlungen des Landkreises X für die ungedeckten Kosten der Tierkörperbeseitigung als sog. (nicht steuerbaren) „echten Zuschuss“.

Das Finanzamt vertrat dagegen die Auffassung, dass die Zahlungen Entgelt für eine steuerpflichtige Leistung der A-GmbH seien. Aufgrund eines Vertrags zwischen dem Landkreis X und einer Rechtsvorgängerin der A-GmbH habe die A-GmbH die Beseitigungspflicht von Tierkörpern übernommen. Aufgrund dieses Vertrags habe durch Bescheid vom 1.9.1994 die zuständige Bezirksregierung einer Rechtsvorgängerin der A-GmbH gemäß § 4 Abs. 2 des Tierkörperbeseitigungsgesetzes die Beseitigungspflicht im Landkreis übertragen. Es liege daher eine Leistung gegen Entgelt an den Landkreis vor. Das vorinstanzliche Niedersächsische Finanzgericht wies die Klage der A-GmbH mit Urteil vom 16.11.2017 (Az. 11 K 19/17) ab und ließ eine Revision nicht zu. Nach dessen Auffassung sei die A-GmbH bei der Tierkörperbeseitigung unternehmerisch tätig gewesen. Die Berufung der Klägerin auf Art. 13 MwStSystRL führe zu keinem anderen Ergebnis. Zwischen der A-GmbH und dem Landkreis habe in den Streitjahren ein Leistungsaustausch (Übernahme der Tierkörperbeseitigung gegen Entgelt) bestanden.

Nichtamtliche Leitsätze:

1. Eine juristische Person des Privatrechts ist nicht deshalb eine Einrichtung des öffentlichen Rechts i.S.d. Art. 13 MwStSystRL, weil sie aufgrund eines Vertrags mit einer juristischen Person des öffentlichen Rechts (jPdöR) öffentliche Aufgaben wahrnimmt, ohne in die öffentliche Verwaltung eingegliedert zu sein.

2. Eine Tätigkeit, die darin besteht, dass ein Unternehmer aufgrund eines Vertrags zwischen ihm und einer jPdöR gegen Entgelt eine öffentliche Aufgabe wahrnimmt, stellt eine sonstige Leistung (Dienstleistung) dar.

Aus den Entscheidungsgründen:

Der BFH wies die Nichtzulassungsbeschwerde der A-GmbH gegen das Urteil des Niedersächsischen Finanzgerichts als unbegründet zurück. Nach seiner Auffassung sei die A-GmbH bei der Tierkörperbeseitigung unternehmerisch tätig gewesen. Im Rahmen dieser unternehmerischen Tätigkeit habe zwischen der A-GmbH und dem Landkreis X ein Leistungsaustausch (Übernahme der Tierkörperbeseitigung gegen Entgelt) stattgefunden.

Die Berufung der A-GmbH auf Art. 13 MwStSystRL (grds. keine Unternehmereigenschaft einer öffentlichen Einrichtung bei Ausübung öffentlicher Gewalt) führe zu keinem anderen Ergebnis. Der EuGH habe entschieden, dass eine juristische Person des Privatrechts zwar unter weiteren Voraussetzungen eine Einrichtung des öffentlichen Rechts sein könne, aber eine Tätigkeit, die darin bestehe, dass eine GmbH als juristische Person des Privatrechts aufgrund eines Vertrags zwischen ihr und einer jPdöR bestimmte öffentliche Aufgaben wahrnehme, nicht von der in dieser Bestimmung vorgesehenen Regel der Behandlung als nicht mehrwertsteuerpflichtig erfasst werde (Urteil vom 29.10.2015, „Saudacor“, und Urteil vom 22.2.2018, „Nagyszénás“). Eine Person, die – wie möglicherweise die A-GmbH – der öffentlichen Gewalt vorbehaltene Handlungen vornehme, dies aber in Unabhängigkeit tue, ohne in die Organisation der öffentlichen Verwaltung eingegliedert zu sein, sei nicht als Einrichtung des öffentlichen Rechts anzusehen, sodass ihr die Bestimmung des Art. 13 MwStSystRL nicht zugutekommen könne.

Im Streitfall sei die A-GmbH nach den tatsächlichen Feststellungen des FG nicht in die Organisation der öffentlichen Verwaltung eingegliedert, sondern von ihr unabhängig. Dass die A-GmbH gegenüber dem Landkreis nicht eigenständig sei, was nach der Rechtsprechung des EuGH ihre Unabhängigkeit als juristische Person des Privatrechts ausnahmsweise beseitigen könnte, sei anhand der tatsächlichen Feststellungen des FG nicht ersichtlich. Da die A-GmbH keine öffentliche Einrichtung sei, scheide eine Berufung der A-GmbH auf Art. 13 MwStSystRL aus.

Im Übrigen habe zwischen der A-GmbH und dem Landkreis in den Streitjahren ein Leistungsaustausch vorgelegen. Eine Tätigkeit, wie die der A-GmbH im Streitfall, die darin bestehe, dass ein Unternehmer aufgrund eines Vertrags zwischen ihm und einer Körperschaft des öffentlichen Rechts bestimmte öffentliche Aufgaben übernehme (im Streitfall: die Tierkörperbeseitigung), stelle eine steuerbare Dienstleistung dar.

Anmerkung:

Im oben dargestellten Streitfall berief sich die A-GmbH im Hinblick auf die Unternehmereigenschaft auf die in der EU geltende Regelung des Art. 13 MwStSystRL. Eine derartige Berufung auf EU-Recht ist zulässig, wenn das EU-Recht für den Steuerpflichtigen vorteilhafter ist als das deutsche Umsatzsteuerrecht.

Nach Art. 13 MwStSystRL gelten u.a. öffentliche Einrichtungen grundsätzlich nicht als Steuerpflichtige (Unternehmer), soweit sie Tätigkeiten ausüben, die ihnen im Rahmen der öffentlichen Gewalt obliegen. Im Gegensatz zu Art. 13 MwStSystRL verwendet das deutsche Umsatzsteuerrecht bei der Frage der Unternehmereigenschaft nicht den Begriff „öffentliche Einrichtungen“, sondern den Begriff „juristisch Person des öffentlichen Rechts“ (vgl. § 2 Abs. 3, § 2 b UStG).

Bei der A-GmbH handelt es sich nicht um eine juristische Person des öffentlichen Rechts (jPdöR), sondern um eine juristische Person des Privatrechts, weshalb nach deutschem Recht weder § 2 Abs. 3 UStG (altes Recht) noch § 2 b UStG (neues Recht) Anwendung findet, sondern § 2 Abs. 1 UStG. Dies hat zur Folge, dass die A-GmbH nach deutschem Recht unternehmerisch tätig ist.

Nach der Rechtsprechung des EuGH (Urteil vom 29.10.2015, „Saudacor“, und Urteil vom 22.2.2018, „Nagyszénás“) können jedoch auch juristische Personen des Privatrechts öffentliche Einrichtungen i.S.d. Art. 13 MwStSystRL darstellen, was grundsätzlich eine nichtunternehmerische Tätigkeit zur Folge hätte. Voraussetzung ist aber, dass die juristische Person des Privatrechts, die der öffentlichen Hand vorbehaltene Handlungen vornimmt, in die Organisation der öffentlichen Verwaltung eingegliedert ist. Dies ist nach der Rechtsprechung des EuGH dann der Fall, wenn folgende Voraussetzungen vorliegen:

1. 100 % der Anteile der juristischen Person des Privatrechts sind im Besitz der jPdöR, die die hoheitliche Aufgabe überträgt;

2. die jPdöR, die die öffentliche Aufgabe überträgt, führt aufgrund vertraglicher Vereinbarungen die Aufsicht über die juristische Person des Privatrechts;

3. die Dienstleistungen werden aufgrund Gesetzes ausschließlich durch die juristische Person des Privatrechts erbracht.

Da im oben dargestellten Streitfall diese Voraussetzungen nicht vorlagen, sondern die A-GmbH die ihr vom Landkreis übertragenen öffentlichen Aufgaben völlig unabhängig ausführte, stellt die A-GmbH keine öffentliche Einrichtung i.S.d. Art. 13 MwStSystRL dar. Sie war somit insoweit unternehmerisch tätig.

Im Übrigen bejahte der BFH einen steuerbaren Leistungsaustauch zwischen der A-GmbH und dem Landkreis. Die A-GmbH habe aufgrund der vertraglichen Regelungen eine Dienstleistung, nämlich die Tierkörperbeseitigung, gegen Entgelt übernommen.